Die Mehrheit der Befragten sieht ESG, technologische Entwicklung und digitale Transformation als wesentliche Hebel für Effizienzsteigerung, Kostenreduktion und nachhaltige Wertentwicklung. Smart-Building-Technologien, KI-gestützte Analyse-Tools und automatisierte Gebäudesteuerungen gelten zunehmend als strategische Erfolgsfaktoren der kommenden Jahre. Besonders ESG-konforme und technologisch fortschrittliche Objekte stehen verstärkt im Fokus.

Schlagworte wie „Bodenbildung“, „verhaltener Optimismus“, „Qualität vor Quantität“ und „seitwärts mit Potenzial“ dominieren. Diese Einschätzungen spiegeln eine vorsichtige, aber konstruktive Markterwartung wider: Der Markt befindet sich in einer Übergangsphase – mit spürbarer Stabilisierungstendenz, aber noch ohne breiten Aufschwung.

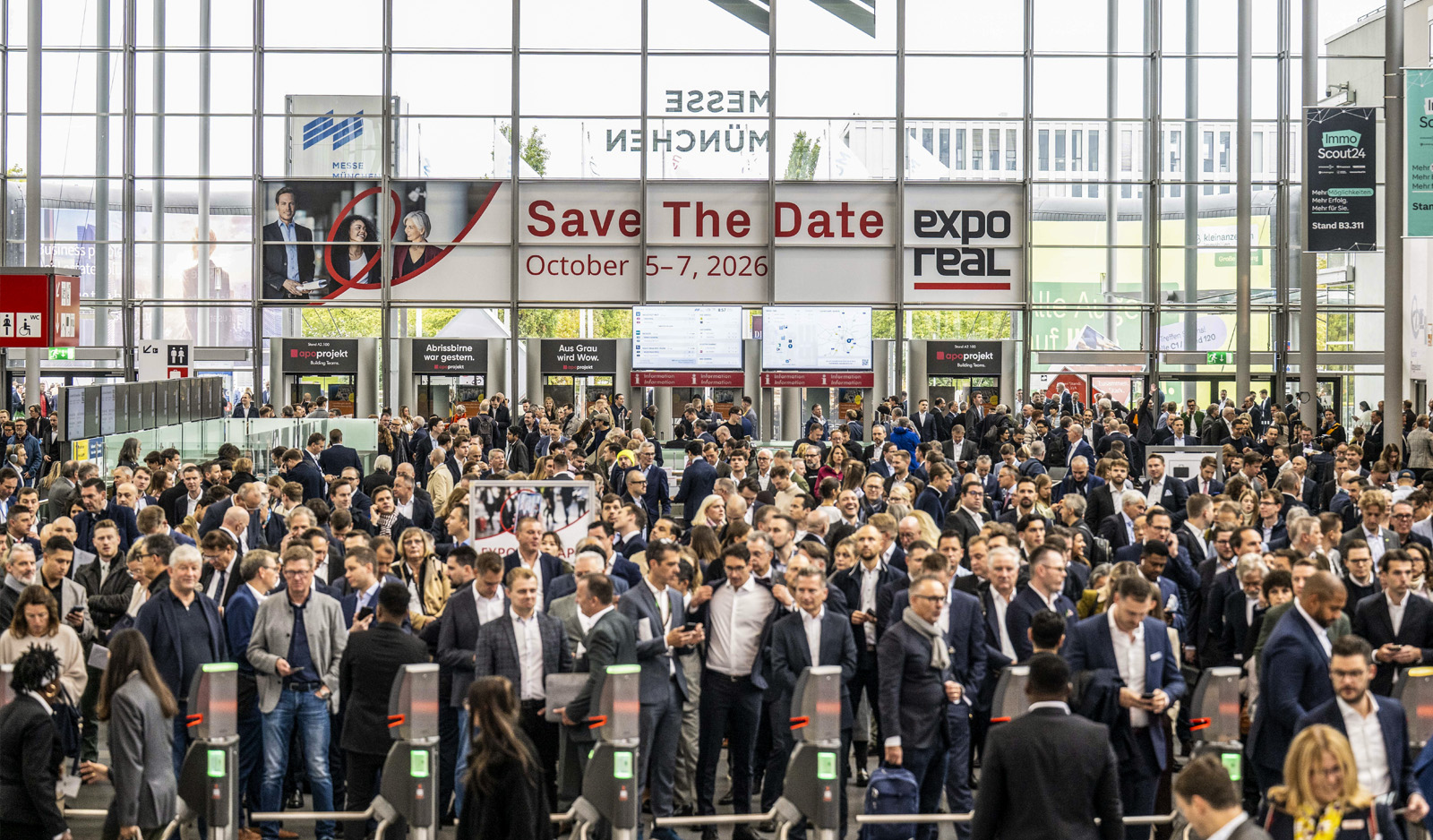

Die Messe unterstrich erneut ihre Rolle als wichtigster Branchentreffpunkt im deutschsprachigen Raum: Mehr als 40.000 Besucher aus über 70 Ländern sorgten wieder für ein reges Networking und intensiven fachlichen Austausch. Insgesamt ist eine Phase der Konsolidierung spürbar – mit ersten Signalen einer Bodenbildung in nahezu allen Marktsegmenten.

Marktumfeld und Investorenstimmung – Wohin gehen die Märkte?

Nach einer Phase deutlich gestiegener Zinsen hat sich das Marktumfeld international im Verlauf des Jahres 2025 merklich beruhigt. Die jüngsten Zinssenkungen der Europäischen Zentralbank haben die Finanzierungskosten spürbar gesenkt und den Transaktionsmarkt langsam belebt. Gleichzeitig bleibt die Preisbildung in vielen Segmenten vorsichtig: Investoren fokussieren sich zunehmend auf Qualität, langfristige Mietverhältnisse und operative Wertschöpfung.

Der Markt hat sich dabei klar zum Käufermarkt entwickelt. Investoren prüfen Objekte differenzierter, ESG-Aspekte und Standortqualität werden stärker gewichtet. Besonders internationale Anleger zeigen wieder mehr Präsenz – allerdings selektiv, mit Fokus auf resiliente Assetklassen.

Entwicklungen und Diagnose nach Assetklassen

Büromarkt

Die Büromärkte sind weiterhin von Zurückhaltung geprägt – Homeoffice-Strukturen und wirtschaftliche Unsicherheiten dämpfen die Flächennachfrage. Dennoch mehren sich die Signale einer beginnenden Stabilisierung. In zentralen Lagen mit hoher Standortqualität steigen die Mieten leicht, da das Angebot an neuen Projekten begrenzt ist. Investoren richten ihren Fokus zunehmend auf ESG-konforme, technisch hochwertige Büroobjekte mit flexiblen Nutzungsmöglichkeiten. Die Anbindung an öffentliche Verkehrsmittel ist weiterhin eine „conditio sine qua non“.

Einzelhandel

Der Einzelhandel bleibt im Wandel. Diskont- und Luxusformate behaupten sich mit stabilen bis steigenden Umsätzen, während klassische Shoppingcenter an Dynamik verlieren. Erfolgreiche Projekte verknüpfen Handel mit Gastronomie, Freizeit und Service, um Attraktivität und Frequenz zu sichern. Fachmarktzentren mit klarer Nahversorgungsfunktion gelten weiterhin als stabile Investmentbasis. Kleinere Standorte tun sich dagegen zunehmend schwer. Investoren achten heute stärker auf den Nutzungsmix, die Standortqualität und die Zukunftsfähigkeit einer Planung. Intelligente Nutzungs- und Funktionskonzepte werden zunehmend in Form eines innerstädtischen Quartiers realisiert.

Hotel

Der Österreichische Hotelmarkt profitiert von einer anhaltend starken Tourismusnachfrage. Betreiber- bzw. Mieterseitig zeigt sich eine wachsende Professionalisierung. ESG-konforme Hotels mit energieeffizienten Konzepten gewinnen zunehmend an Bedeutung. Internationale Investoren zeigen wieder Flagge und Kaufinteresse aber unter neuen Rahmenbedingungen. Das Rendite-Risiko-Profil wird nach wie vor konservativ beurteilt. Insbesondere Stadthotels in zentralen Lagen können von der aktuellen Entwicklung profitieren.

Logistik

Die Logistik bleibt einer der dynamischsten Assetklassen/ Teilmärkte in Europa. Nach dem Nachfrageüberhang der Vorjahre hat sich der Markt 2025 stabilisiert, jedoch auf hohem Niveau. Die Mieten in Top-Lagen steigen weiter, vor allem bei energieeffizienten, modernen Objekten. Standortnähe, Nachhaltigkeit und Automatisierung gelten als entscheidende Werttreiber. Das Interesse institutioneller Investoren bleibt hoch, insbesondere an Core-Produkten mit langfristigen Mietverträgen. Allerdings haben sich die Renditeerfordernisse je nach Standort, Größe und WAULT verändert: Das Anspruchsniveau an das Renditeniveau hat sich je nach Lage und Bauweise bzw. Nutzungs- und Funktionskonzept nach oben verändert.

Wohnmarkt

Der Wohnungsmarkt im Neubausegment bleibt von einer anhaltenden Angebotsknappheit und hohen Baukosten geprägt. Mittelfristig ist daher von steigenden Preisen auszugehen. Am Wiener Wohnimmobilienmarkt zeigt sich ein deutliches Mietwachstum, getragen von einer konstant hohen Nachfrage und begrenztem Neubauvolumen. Trotz zunehmender Regulierung und steigender Mieten gilt der Wohnimmobilienmarkt weiterhin als einer der wertstabilsten Bereiche des Immobilienmarktes. ESG-Vorgaben und Sanierungspflichten stellen zugleich zentrale Themen dar, die sowohl Investoren als auch Projektentwickler vor neue Herausforderungen stellen.

Zinshausmarkt

Der Wiener Zinshausmarkt hat sich nach den Preisrückgängen der Jahre 2022 bis 2024 spürbar stabilisiert. Laut DMH Research ist das Transaktionsvolumen wieder leicht gestiegen, was auf eine zunehmende Marktberuhigung und selektive Investitionsbereitschaft hindeutet. Das Marktgeschehen wird derzeit vorwiegend von Investoren mit hoher Liquidität geprägt, während kurzfristig agierende Händler weitgehend vom Markt verschwunden sind. Die Bruttoanfangsrenditen bewegen sich – je nach Lage und Objektzustand – zwischen etwa 2,8 % und 4,5 %. Besonders nachhaltig sanierte Zinshäuser zeichnen sich durch langfristig stabile Erträge und eine hohe Vermietbarkeit aus.

Spezialimmobilien

Spezialimmobilien wie Labors, Rechenzentren, Pflegeeinrichtungen und Bildungsimmobilien gewinnen weiter an strategischer Bedeutung. Diese Teilmärkte zeichnen sich durch eine weitgehende Konjunkturunabhängigkeit und stabile, langfristige Cashflows aus. Das Interesse institutioneller Investoren nimmt an dieser Produktklasse spürbar zu, da diese Nischensegmente – trotz höherer Einstiegskosten und spezieller Betreiberanforderungen – attraktive Rendite-Risiko-Profile bieten und zunehmend als Diversifikationsbaustein in Portfolios etabliert werden können.

Überregionale Märkte

Auch im CEE-Raum zeigt sich eine stabile, wenn auch renditestärkere Marktlage. In Städten wie Prag, Warschau oder Budapest bewegen sich die Nettoanfangsrenditen bei Wohnimmobilien zwischen 4 % und 5 %, bei Büroobjekten zwischen 5 % und 6 %. Besonders die Logistik bleibt Wachstumstreiber – getragen von steigender Nachfrage, solider Mietentwicklung und einem dynamischeren Investorenumfeld als im DACH-Raum. Generell zum CEE-Raum kann gesagt werden, dass über allem das politische Risiko steht: ein Hemmschuh generell ist die geografische unmittelbare Nähe zur Ukraine – Kapital ist historisch betrachtet immer schon sensibel gewesen.

Marktdiagnose

Die Expo Real 2025 markiert den Übergang in eine neue Marktphase. Nach Jahren der Anpassung zeigen sich die Immobilienmärkte im DACH-Raum stabiler und strukturierter. ESG-Kriterien, Energieeffizienz und technologische Innovation gelten zunehmend als Maßstab für Investitionsentscheidungen.

Für 2026 erwarten Marktteilnehmer eine moderate Belebung des Transaktionsgeschehens. Sinkende Finanzierungskosten und steigendes Investoreninteresse dürften vor allem Wohn-, Logistik- und Spezialimmobilien zugutekommen. Insgesamt setzt sich der Trend zu Qualität, Nachhaltigkeit und langfristiger Wertstabilität fort – ein Umfeld, das aktives Asset Management und strategische Investitionen erneut in den Vordergrund rückt.

Fazit und Ausblick 2026

Die Zinswende 2024/2025 wirkt sich positiv auf die Finanzierungskosten aus. Gleichzeitig verlangen Investoren höhere Risikoaufschläge bei Objekten mit Leerstand oder ESG-Defiziten. Aufgrund unserer langjährigen Erfahrung könnte es wieder zu einer Reduktion der Veranlagungsrenditen kommen – vor allem bei Anlageimmobilien mit Nachhaltigkeitsfokus.

Quellennachweise: LogProject Development GmbH / Messe München GmbH / Standort+Markt Beratungsgesellschaft m.b.H. / DMH Research

Copyright Titelbild: Messe München GmbH